前段时间,侦探刚扒皮了不少家平台,不论是揭露平台借款人情况,还是提醒投资人注意平台存在的政策性风险,都是基于目前客观存在的事实,并且也曾回复过投资人的留言,要对平台进行综合考量。

侦探之前在对国美进行了解之后,又想到一家公司——苏宁。提到苏宁,印象中苏宁在金融这方面的动作还是蛮多的。如下 :

-早在2009年8月28日,苏宁就以5.4亿元认购江苏银行1.79%股权。虽然参股动作不大,但已经显露出涉足金融业的苗头。

-2011年7月,北京苏宁又与国开行及其它区内企业发起设立北京通州国开村镇银行,持股9%。

-2012年12月,苏宁全资子公司香港苏宁与苏宁电器集团共同出资发起设立重庆苏宁小额贷款有限公司。

-2013年8月苏宁云商董事会审议通过,公司与苏宁电器集团共同出资发起设立“苏宁保险销售有限公司”。

-2013年9月12日,苏宁银行的名称获国家工商总局核准通过。

-2014年12月17日,苏宁收到中国银监会批复,批准在南京筹建“苏宁消费金融有限公司”。

-2016年4月11日,成立苏宁金服,提供金融支付、消费金融、投资理财、商业贷款、众筹等服务。

-2016年12月21日,苏宁云商发布公告称,已收到银监会关于同意筹建苏宁银行的《批复》。

-至此,苏宁目前已拿下民营银行、第三方支付、消费金融、小贷公司、商业保理、基金支付、基金销售、私募基金、保险销售、企业征信、预付卡、海外支付、融资租赁等牌照13张。

大致看完苏宁的金融之路后,开始今天对苏宁金融的分析吧。

苏宁金融其实也算是苏宁网站中的一个频道,据网站介绍,定期理财中包含固收理财、天天利财、票据理财、变现通、安心盈五大类理财产品,固收理财主要是财富安享系列产品。财富安享系列产品是由金融交易中心备案登记的定向融资工具。

这里先简单说明一下财富安享系列产品的模式,就目前侦探从官网看到的,这些产品与“南京金融资产交易中心”进行合作。

相当于发行人(借款方)通过委托受托管理人/承销商发起产品(其实就是发起融资需求,只不过叫做“定向融资工具”),金交所作为登记及申请提供转让服务的交易所。投资人投资不是借钱给借款人,而是叫做“投资认购定向融资工具”。

自媒体“图解金融”的一篇文章中曾提到,“网贷平台借道金交所虽实现了表面合规,但是却没有真正降低风险。借道金交所的产品和没借道之前的产品本质上没有差别,反而更增加了信息披露的难度和投资者甄别负担。网贷平台的风险有集中转移到金交所的趋势,故不排除监管层针对这一转移风险的做法进行整顿,而这也是网贷平台和金交所所应该进一步关注的地方。”

本次,就先不论证苏宁是否涉嫌《暂行办法》中的“禁止网络借贷信息中介机构开展资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”这一条,毕竟还是有一点模糊。

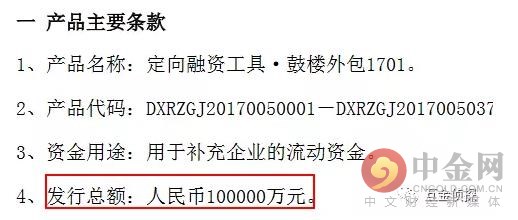

一、首先看“财富安享-睿城广场114”这项产品。

产品说明中介绍,此产品风险评级低,适合积极型、稳健型、保守型客户,产品管理人为南京广佳投资管理有限公司,发行方式为“本产品仅向南京金融资产交易中心的注册用户定向募集,投资者需先行签署《南京金融资产交易中心有限公司网上开户协议》方可认购本产品。”本期产品规模:30000万元(每个产品代码规模80万元)

不过,在产品要素中,侦探一直没有找到发行人,还以为是苏宁理财故意不给披露呢!后来仔细在网站上寻找了许久,终于找到了!

在很隐蔽的地方,看到了产品协议,点开产品协议看看。

发行总额达到了人民币10亿元。而再往下看,找到了产品发行人:

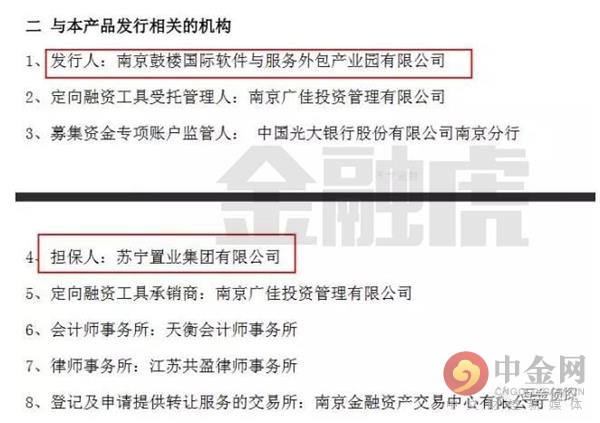

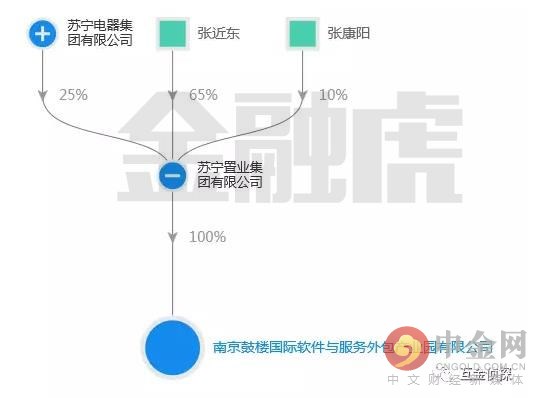

在产品协议中披露了本次产品发行人为“南京鼓楼国际软件与服务外包产业园有限公司”,担保人为“苏宁置业集团有限公司”,查一下股权结构即可得知,

这家“南京鼓楼国际软件与服务外包产业园有限公司”即为苏宁置业集团有限公司的子公司。是不是嗅出了什么味道?

别急,接着看!

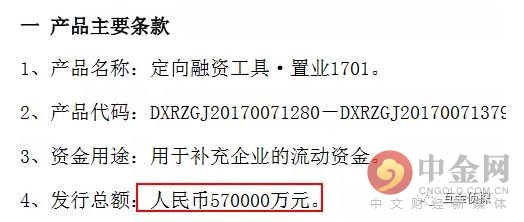

二、再看“财富安享-固金稳赢1348”的项目。

产品说明中介绍,此产品风险评级低,适合积极型、稳健型、保守型客户,产品管理人为南京广佳投资管理有限公司,发行方式为“本产品仅向南京金融资产交易中心的注册用户定向募集,投资者需先行签署《南京金融资产交易中心有限公司网上开户协议》方可认购本产品。”本期产品规模:6000万元(每个产品代码规模60万元)。

与上面的项目一样,侦探还是在从服务协议下手。

发行总额为人民币57亿元。

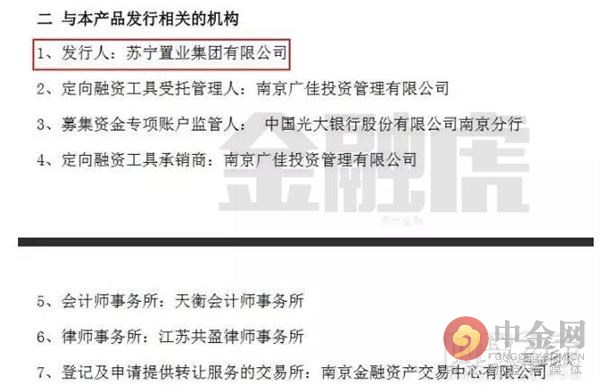

这次更直接了,发行人为“苏宁置业集团有限公司”。

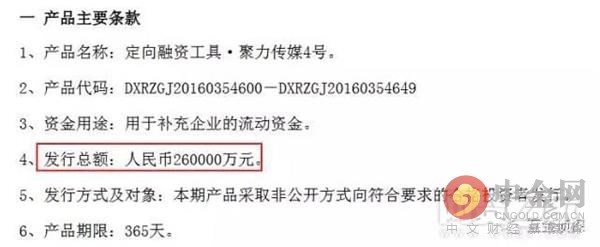

三、在“财富安享-聚力4号4602”这期产品中的产品协议中,侦探发现,发行人还是为苏宁集团旗下的公司,

发行总额26亿元。那么,这家公司是?

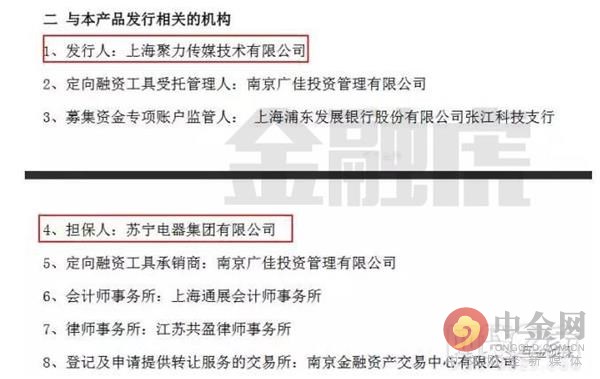

发行人为“上海聚力传媒技术有限公司”,担保人为“苏宁电器集团有限公司”。

其实就是这家公司:

是不是很眼熟啊?它的股权结构如下:

由苏宁控股集团有限公司控股。

其实,每次碰到这种情况,都不得不提到监管细则中的条例:

2016年8月24日正式出台的《网络借贷信息中介机构业务活动管理暂行办法》第十条是明确禁止网络借贷信息中介机构利用本机构互联网平台“为自身或变相为自身融资”。而判断是不是自融,那么看一下网络借贷中介机构与借款方关系就能看出来了。

但是!!但是!!但是!!截止到现在,侦探的疑惑越来越重,不管是协议里面,还是苏宁理财页面中,侦探一直没有找到“苏宁金融”这个品牌的公司主体!也就是说,这些项目在“licai.suning.com”网站中进行展示并可以完成交易,但是在协议中,显得与苏宁金融没有半毛钱关系。虽然一直说“苏宁理财”“苏宁金融”,但是协议里面可是一点没有体现啊。

产品说明书中的水印为:“苏宁理财,苏宁金融旗下品牌”。

侦探在苏宁理财论坛中的一篇帖子,看到这样的内容:

“8月初购买时都还有(当时是这样的表述:”苏宁电器集团有限公司对本产品本金及利息承担无条件到期兑付担保“),今天突然发现,担保条款没了,无论是5.9%的,还是6.5%的。”

而客服是这样回应的:

“1、本产品是苏宁置业集团有限公司发行,由南京广佳投资管理有限公司管理,在南京金融资产交易中心有限公司登记,于苏宁理财平台展示,募集资金由光大银行南京分行营业部监管,到期后由苏宁置业集团还本付息。详细信息见产品协议。2、苏宁理财平台历史收益100%兑现,无一例逾期。”

这里面只提到“于苏宁理财平台展示”。

而查询网站“www.suning.com”的备案主体得知,网站由“苏宁云商集团股份有限公司”运营,如果按照此公司主体作为苏宁理财的运营主体公司来看,苏宁理财已经涉嫌自融了。

股权结构不再重复发了,简单来说:借款企业南京鼓楼国际软件与服务外包产业园有限公司、上海聚力传媒技术有限公司、苏宁置业集团有限公这几家公司的实际控股人全部都是张近东,而张近东则是苏宁云商集团的法人和大股东。

但是就相关协议来看,苏宁理财的网站到底起到怎样的作用,还真没看出来。目前来看,他应该是不承认自己是“网络借贷信息中介”平台了吧?但是,它做的这些事情,与《监管办法》中对网络借贷信息中介的定义,其实没什么差别。

“网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。”

侦探猜测,苏宁理财将产品和模式设计成这样,内部应该没少论证合规性。比之前国美金融的做法机智多了。但是,有用吗?

2016年10月13日,国务院办公厅正式发布《互联网金融风险专项整治工作实施方案》首次提出“穿透式”监管办法,要求透过表面判定业务本质属性、监管职责和应遵循的行为规则与监管要求。

人民银行有关负责人表示:

“互联网金融往往具有混业经营特征,本身即是交织的,一般涉及或嵌套多项金融业务,形态多样易变,不容易准确辨识业务实质。有些业务和工具分段看可能符合监管要求,但综合看其本质和效果,则会发现挪用、误导、违规或关联交易。”穿透式“监管方式,就是要透过表面现象看清业务实质,把资金来源、中间环节与最终投向穿透联接起来,综合全流程信息来判断业务性质,并执行相应的监管规定。”(摘自:金融时报-人民银行有关负责人10月13日答记者问)

看到没,看到没?什么叫专业!这就叫专业!

有些业务和工具分时段看,可能符合监管要求,但综合看其本质和效果,则会发现挪用、误导、违规或关联交易。

人民银行,专治各种不服。

那苏宁平台接下来会怎么样呢?静观其变呗。