沸沸扬扬的玖富叮当贷骗局,年化600%的现金贷,市场上林林总总的手机借款APP不得不令人警惕。对比之下,商业银行充沛的资金优势,以及扎实的风控能力,都碾压这些嗜血的小妖精。SO,忘记那些蚀骨的小妖精吧,支点哥给您盘点一下从商业银行到BAT等大平台旗下的贷款利率。

互联网金融的蓬勃发展给传统商业银行带来不小的冲击。从一开始试水金融电商、直销银行、社区金融020、银行系P2P等,如今的商业银行已经在互联网金融产品,尤其是互联网消费信贷产品上深耕细作。

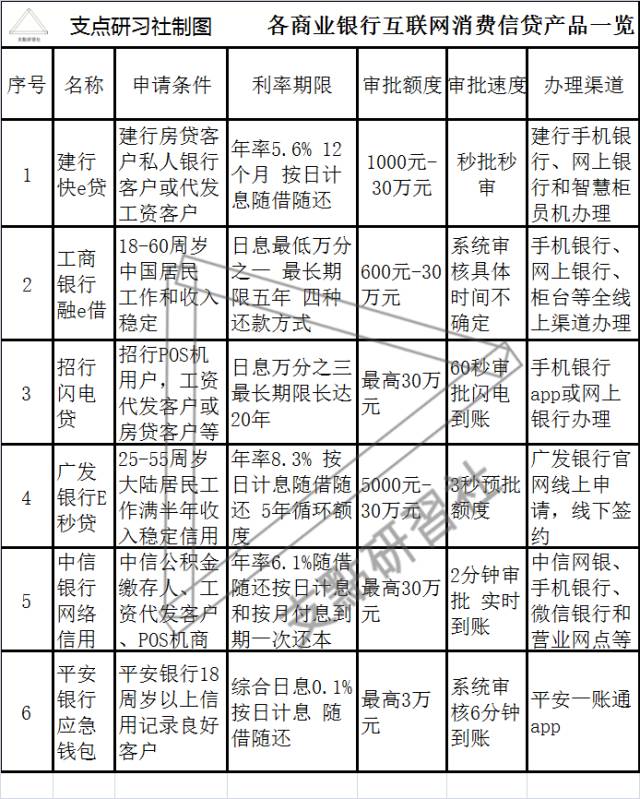

各商业银行消费贷利息是多少?

刚刚过去的2017年春节期间,建行的一款基于互联网的贷款产品建行快贷就引起不小的轰动。据悉2017年春节除夕当天,建行快贷新增客户就超过20万人。据统计,至2016年末建行快贷放款超过700亿元,客户230万人。

实际上,早在2014年9月,“网红”建行快贷就开始试运营,当年12月开始正式上线。经历2015年的试水和2016年的快速发展后,才迎来了2017年新春以来的爆发。

在对几大商业银行调研基础上,新金融调研机构支点研习社对商业银行互联网消费信贷产品作了对比研究。

从上面的统计可以看出,无论是国有大型商业银行的工行和建行,还是股份制商业银行的招商广发中信平安等银行,互联网消费金融消费信贷普遍在2014年开始试运营。2017年来随着商业业务布局的调整才逐步优化和拓展。

比如,今年1月5日工商银行正式上线的工银融e贷就是在2015年10月已上线产品基础上所做的一次优化和改良。工行日息万分之一的优惠是以往和现今其他商业银行所无法提供的。

中信银行2014年底最初上线POS商户和代发工资客户消费贷,近期才在国内部分城市和公积金中心合作推出公积金缴存入网络消费贷。据悉,只要住房公积金缴存已满6个月的客户,只需一个中信银行的网银USBkey,最高可贷30万,三分钟贷款可到账。

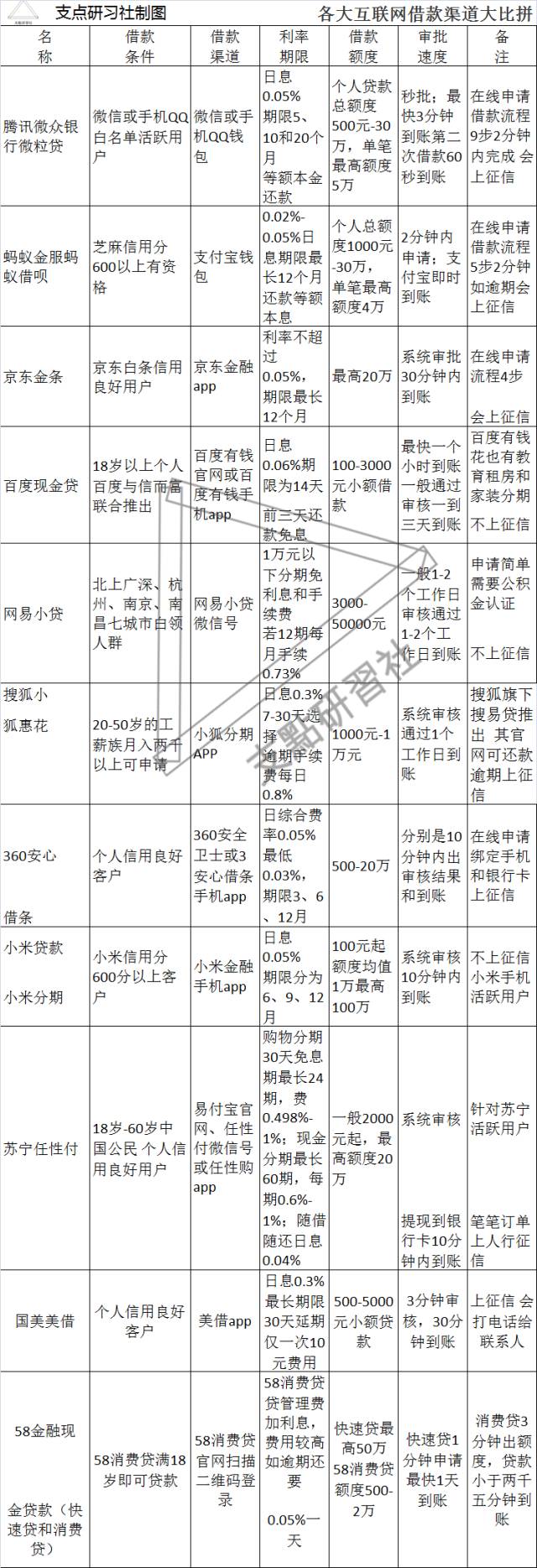

比拼BAT等互联网公司 秒杀各种手机借款APP

支点研习社调研发现,比起微众银行的微粒贷,蚂蚁金服的蚂蚁借呗,百度现金贷等BAT公司,商业银行网络消费贷的一大优势在于利率优势,这得益于商业银行尤其是国有大型商业银行的资金成本优势。比如工商银行的工银融e贷,贷款1万,日息约1元,远低于市场上同类贷款的利率水平,百度现金贷的日息为万分之六。

从期限来看,微众银行微粒贷贷款期限为5、10和20个月,蚂蚁借呗最长12个月,百度现金贷是14天的短期借款。而工银融e贷贷款期限最长可达五年,招商银行的闪电贷最长可达20年。

就还款方式而言,商业银行更加灵活一些。工银融e贷可以选择等额本息、等额本金、分期付息一次还本及一次还本付息等四种还款方式,较好地了不同群体多层次、多元化的消费融资需求。而微粒贷和蚂蚁借呗分别是等额本金和等额本息还款。

从发展速度和规模来看,截至2016年11月末,“微粒贷”累积发放贷款总金额超1600亿元,总笔数超2000万笔,笔均放款约8000元,主动授信客户数超6000万。这样的发展速速和规模远超商业银行。

即使这样,在发展速度方面商业银行也不甘落后。招行2016年中期业绩报告显示,该行零售信贷业务也进入了快速发展通道,零售贷款余额已突破1.35万亿元,比上年末增长10.27%。

通过2016年上半年上市银行年报来看,零售业务对商业银行利润的贡献度普遍上升。在宏观经济增速放缓、“躺着赚钱”的日子一去不复返的当下,向零售业务转型成了不少银行努力的方向。

在办理传统业务的历史积累中,商业银行沉淀了大量真实的客户金融业务数据,如代发工资、水电费代缴、资金存取等,商业银行还可共享央行的征信系统,这些数据成为了商业银行进行消费贷大数据风控的核心优势。